ホーム > 相続税の簡易計算

相続税の簡易計算

相続税の計算

相続する財産には、プラスのものとマイナスのものとがあります。プラスとは、現金や有価証券、不動産などです。マイナスは借金や未払い金といった債務などをいいます。

マイナスの財産しかない場合には、相続放棄という選択肢も出てきます。また全体として財産がプラスになっているとしても、必ずしも相続税がかかるとはかぎりません。

相続税には一定の「基礎控除」があり、これを超えた金額についてのみ納税義務が発生します。

【基礎控除の計算式】

「5,000万円+1,000万円×法定相続人の数」

※平成27年1月1日以後開始の相続については上記の60%に縮小される。

相続税の簡易計算について

相続税については、まず「税がかかるのかどうか」から疑問がスタートします。

以下の事例をご覧いただき、参考にしてみてください。

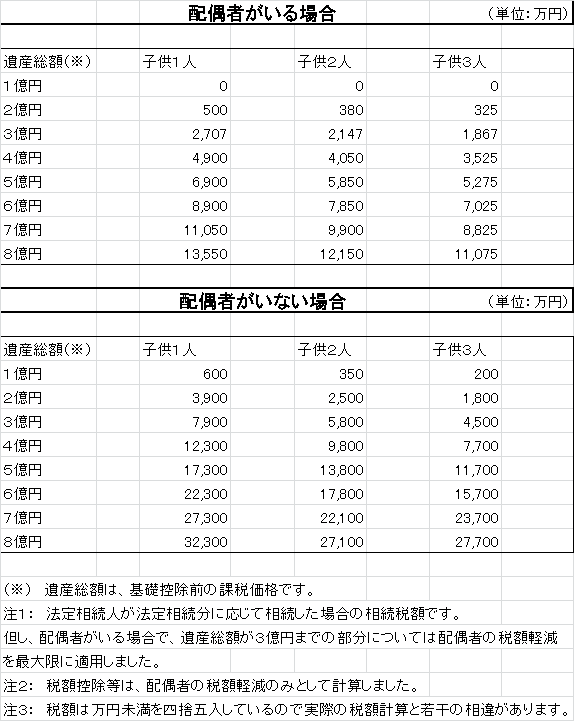

【相続税の計算例】

以下の事例をご覧いただき、参考にしてみてください。

【相続税の計算例】